iDeCo(個人型確定拠出年金)運用実績2023年10月

私は2021年2月からiDeCo(個人型確定拠出年金)で運用を行っています。

以前勤めていた会社で「企業型確定拠出年金」に加入していましたが、企業型確定拠出年金のない企業に転職したため、それまで運用していた資産をiDeCoに移したのがきっかけで始めました。

現在は毎月2万円を拠出して運用を行っていますので、私が実際に運用している実績とiDeCo (個人型確定拠出年金)の概要などについてご紹介します。

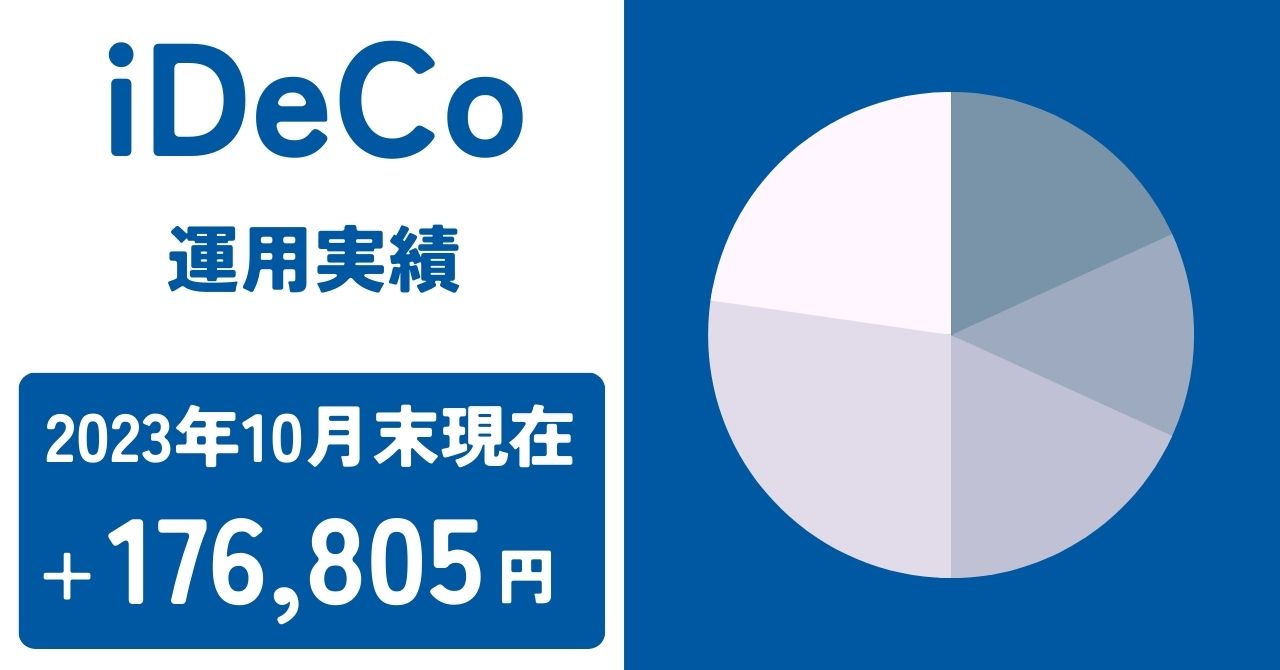

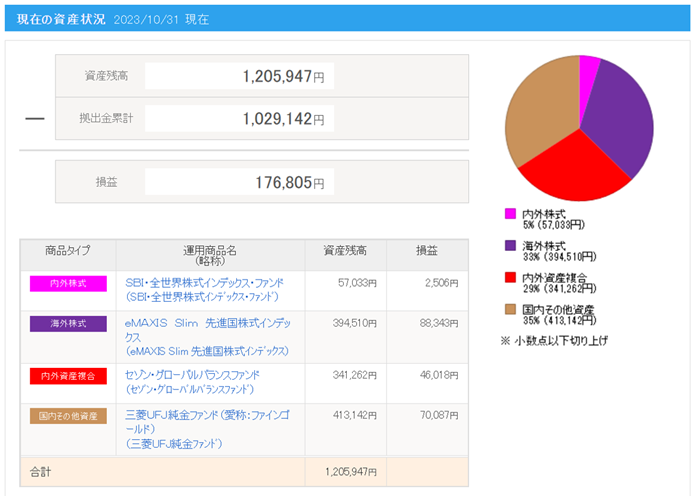

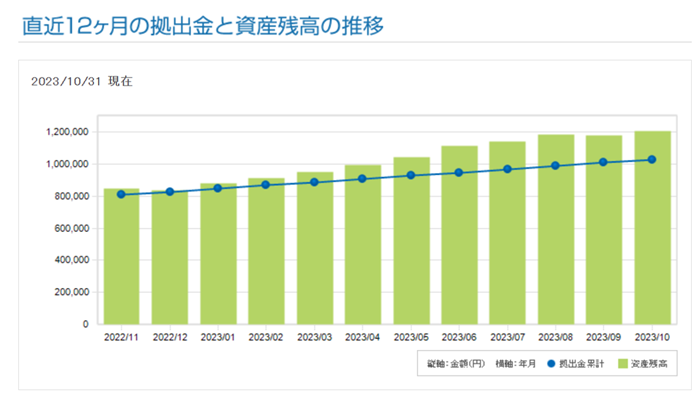

iDeCo運用実績 2023年10月31日現在の資産状況

拠出金累計は1,029,142円(企業型確定拠出年金からの移管349,142円、毎月2万円掛金の累計680,000円)

損益はプラス176,805円、資産残高は1,205,947円となりました。

損益率は17.2%となっていて、今のところは好調に推移しています。

iDeCoは長期運用となりますので、基本的に日々、一喜一憂せずに将来に向けて運用を行うことを心がけています。

※2023年10月31日現在 iDeCo資産状況

※2023年10月31日現在 iDeCo資産残高推移

iDeCoでできる「長期・積立・分散投資」

iDeCoは自身で運用商品の組合せや配分を決めますので、元本割れなどのリスクもありますが「長期・積立・分散投資」でリスクを軽減することが期待できます。

❶長期投資

短期投資に比べ収益の振れ具合が小さくなり、長期になるほど収益が安定化すると言われています。

また、運用期間が長いほど、「複利効果」を活かせるので元本を増やしやすくなります。

❷積立投資

定期的に一定の金額で運用商品を購入し続けます。

毎月一定額で「安いときは大量に、高いときは少し」という買い方で、相場の値動きのリスクを抑えやすいです。

❸分散投資

定期預金や投資信託など様々な資産に分散して運用します。複数の資産に分散して投資することで、ある商品の価格が下落しても、全体としてその影響を小さく抑えて、リスクを軽減することが期待できます。

投資信託を通して、複数資産に分散投資できる

「株式投資するファンド」と「債券投資するファンド」に分散する(資産の分散)「国内投資するファンド」と「外国に投資するファンド」に分散する(地域の分散)など

リスク・リターンが異なる資産に分けて運用する

投資信託については、①国内株式型、②国内債券型、③外国株式型、④外国債券型や、バランス型(複数の資産を組み合わせた投資信託1本で複数の資産・地域に分散投資されます)などを組み合わせることで、資産配分をすることができます。

最初はどの商品を選んでよいか分からない、商品を選ぶのが苦手という方でも、投資信託の多くは複数の資産に分散投資していますので、1本でも実質的に資産配分を実現することができます。投資経験がないため最初は元本確保商品を多くするということもできます。

投資家から集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用し、その成果が投資家それぞれの投資額に応じて分配される仕組みの運用商品です。投資信託は元本割れの可能性がある運用商品ですが、「長期・積立・分散投資」をすることにより、元本割れの可能性を軽減することが期待できます。

iDeCo 運用商品

iDeCoの運用方法は、個人型確定拠出年金制度を通じて積み立てた資金を運用することです。

運用商品は、iDeCo口座において選択できる投資対象の商品のことで、金融機関が選定する投資信託やその他の金融商品から選択することができます。

複数商品を組み合わせて、どの商品を何%にするかの配分比率を決めますが、提供されている商品は、運営管理機関によって異なります。

以下が2023年10月末現在で運用している商品です。

※2023年10月末現在 iDeCo運用商品と配分

ココがポイント

iDeCoは老後資金を築くための制度のため、長期的な投資を前提としています。長い期間にわたって積み立て、市場の変動リスクを分散し、資産形成を進めることができます。

自身の資産を効果的に増やすために適切な運用と運用商品の選択が重要になりますが、投資目的やリスク許容度、将来のライフプランなどを考慮して、バランスの取れたポートフォリオを構築することが重要です。

また、投資にはリスクが付きものですので、投資リスクをよく理解し、情報収集や専門家の助言など受けながら慎重に選択することをおすすめします。

iDeCo 運用商品の見直し

iDeCoの運用商品を見直す方法について説明します。

iDeCoの場合、老後に備えて長期的に運用していくのが基本なので、短期的な値動きに一喜一憂する必要はありませんが、年齢を重ね、ライフステージや自身の資産状況が変化したら、リスク許容度も変わるため、運用商品の見直しを考える場合があります。

また、経済状況に変化などによる価格変動等で資産配分のバランスが大きく変わってしまった場合には、崩れた資産配分をもとに戻す「リバランス」が必要になります。

このためiDeCoの運用は定期的なチェックが重要です。少なくとも年に一度は運用状況をチェックするようにしましょう。

iDeCoの運用商品は、後から組合せや配分を変更することも可能です。

途中で変更もでき、以下2つの変更方法があります。

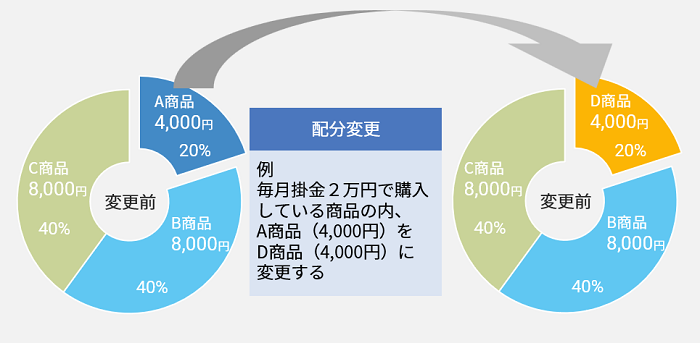

❶配分変更

毎月の掛金で購入する運用商品とその配分割合を変更する手続きです。

※すでに購入済みの商品は変更されません

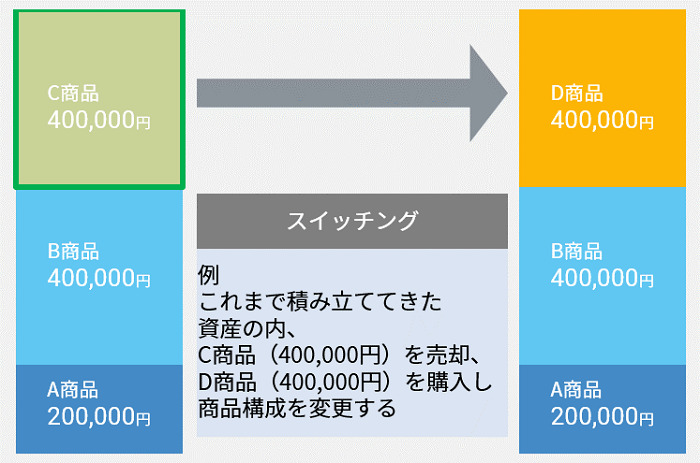

❷スイッチング

これまでに積み立ててきた現在保有している運用商品を売却して、その代金で新しい商品を購入する手続きです。

※毎月の掛金で購入する商品は変更されません

iDeCoは税制優遇という大きなメリットがある一方で、急に資金が必要になっても60歳まで資産を引き出すことができません。

メリット・デメリットをよく理解し、税制メリットを享受できる人は検討してみても良いかもしれません。

必要に応じて、金融機関やファイナンシャルプランナーなど専門家に相談することをおすすめします。専門家のアドバイスを受けることで、適切な見直しや調整を行うことができます。

今後もiDeCoの運用実績や運用商品などを報告していきますので、少しでも参考になれば幸いです。

iDeCo(個人型確定拠出年金)とは

「貯蓄から投資へ」のスローガンのもと、税制優遇を行い国が推進しているのがNISA(ニーサ)とiDeCo(イデコ)です。

公的年金に対する不安が高まる中、豊かな老後生活を送るため自分で拠出・運用して老後資産を形成する私的年金制度であるiDeCo(イデコ)への関心も高まっています。

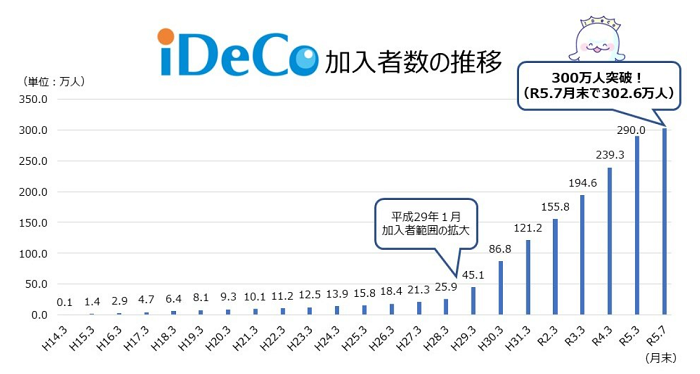

※iDeCo(個人型確定拠出年金)の加入者数の推移 厚生労働省Webサイトより

平成14年1月にiDeCo(個人型確定拠出年金)の制度が施行されて以来、iDeCoの加入者は順調に増加していて、令和5年7月末時点で300万人を突破しています。

iDeCo(個人型確定拠出年金)概要

iDeCo公式サイト iDeCoってなに?

アニメでわかるiDeCo

iDeCo概要 ※2023年10月時点

● iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意

● iDeCoは自分で申し込み、毎月一定額の掛金を拠出し、自分で運用方法を選んで掛金を運用する

● 掛金とその運用益との合計額を給付として60歳以降に受け取ることができる

●原則20歳以上65歳未満の公的年金の被保険者が加入できる。掛金の拠出限度額は自営業、会社員などの加入資格ごとに決められており、限度額の範囲であれば、月々5,000円から1,000円単位で自由に設定可能。掛金の金額は1年に1回限り、変更が可能。

●iDeCoでは、拠出時、運用益、受給時に、税制優遇を受けられる

・拠出時 掛金全額が所得控除の対象、所得税と住民税が軽減

・運用時 運用益が非課税

・受給時 退職所得控除や公的年金等控除が適用

iDeCoの具体的な仕組み ※2023年9月時点

❶iDeCo加入者

iDeCo運営管理機関(金融機関や保険会社など)に加入しiDeCo口座を開設

❷iDeCo加入者

毎月一定額の掛金を拠出 ※一定の上限や制約が存在する場合もある

❸iDeCo運営管理機関

拠出された掛金を、投資信託や預貯金などの金融商品で運用

❹iDeCo加入者

拠出した掛金は、所得税や住民税から一定額が控除、税金優遇が受けられる

❺iDeCo加入者

運用された資産を60歳以降に年金受給

※運用成果に応じた利益が年金として支給

※受け取り方法

・一定の金額を年金として定期的に受け取る

・一括ですべて受け取る

・年金と一括を併用して受け取る

ココに注意

iDeCoは税制優遇という大きなメリットがある一方で、「豊かな老後生活を送るための年金制度」であるため、原則60歳まで資産を引き出すことができません。

また、一定の制約や条件が存在するため、加入前に注意点の確認などを行ったうえで、所得や貯蓄状況、家族構成、ライフステージなど将来を見据えて自身に合った選択をすることが必要です。

iDeCo メリット・デメリット

※2023年10月時点情報

メリット

iDeCoは将来の年金不安への備えとして、自ら拠出し老後の生活における年金受給額を補完できますが、利用にあたって、①拠出時、②運用益、③受給時それぞれに税制優遇を受けられるのが大きなメリットです。

①掛金全額が所得控除の対象

iDeCoに拠出する掛金全額が所得控除の対象となるため、その年の所得税や翌年の住民税が安くなります。

※ 所得控除の手続きは、掛金の払込方法や加入者区分によって異なる

②運用益が全て非課税

通常は金融商品の運用益に課税されますが(源泉分離課税20.315%)、iDeCoなら運用益が全て非課税で再投資されます。

③受取時にも税制優遇

iDeCoは受取時に税制優遇を受けることができます。年金か一時金で、受取方法を選択することができ、 年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

デメリット

①60歳まで資産を自由に引き出せない

老後の資産形成を目的とした制度のため、つみたてNISA等と異なり原則途中解約できません。また、加入年数10年未満の場合、60歳でも受け取れない(受給が遅れる)ケースがあります。

急にお金が必要になった時に対応できないため、資金は余裕をもって行いましょう。

※「解約できないこと」で本来老後に残すべき資金を強制的に貯められますので、メリットと考えることもできます

②運用実績によって元本割れの可能性

iDeCoは株や債券、投資信託を含む金融商品のため、元本割れする可能性があります。

※元本保証がないのは、普通の投資信託やNISAなど、あらゆる投資も一緒です

③各種手数料が必要

加入時・移換時手数料、口座管理手数料、給付事務手数料、還付事務手数料 など各種手数料はiDeCo加入者の負担となります。大手ネット証券では、金融機関に支払う口座管理手数料が無料となっているので、ネット証券での運用を検討すると良いでしょう。

④加入できる条件がある

iDeCoは全員が加入できる訳ではありません。国民年金保険料を払い込んでいない方、65歳以上の方、農業者年金に加入している方などは加入できません。

iDeCoは税制優遇を受けられるのが大きなメリットですが、だれでも享受できるわけではありません。

以下、iDeCo公式サイトで節税効果を簡単シミュレーションできますので、iDeCoに加入した場合にどれくらい税負担が軽減されるか計算してみましょう。

例えばサラリーマンのわたしの場合、現在の所得税と住民税の節税メリットとして、1年間の軽減額は約80,000円となっています。

iDeCo<イデコ>(個人型確定拠出年金)ポータル 節税メリットシミュレーション

ココに注意

iDeCoを始めるにあたっては、iDeCo公式サイト等で仕組みやリスクをしっかり理解してから始めましょう。

詳しい情報は公式サイトをご覧ください ⇒ iDeCo公式サイト|iDeCo(イデコ・個人型確定拠出年金)【公式】

2023年10月のiDeCo運用実績は以上です。

今後もiDeCoの概要や運用実績などの情報を発信していきますので、何かのご参考になれば幸いです。

プロモーション▼

プロモーション▼

![]()

運用実績2023年10月 私は2021年2月からiDeCo(個人型確定拠出年金)で運用を行っています。 以前勤めていた会社で「企業型確定拠出年金」に加入していましたが、){kind=link}